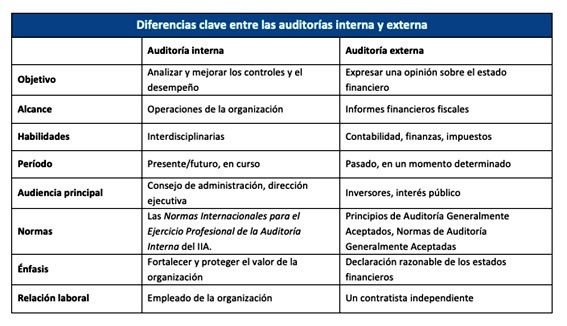

Antes de introducirnos en el tema, es importante marcar la diferencia entre auditorías internas y externas. Según el Instituto de Auditores Internos, la auditoría interna se define como “una actividad de aseguramiento y consultoría objetiva e independiente diseñada para agregar valor y mejorar las operaciones de una organización, ayudando a la misma a alcanzar sus objetivos, a la vez que aportando un enfoque sistemático y disciplinado con el fin de evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y gobierno”. En tanto, de acuerdo con la Federación Internacional de Contadores (IFAC), un trabajo de auditoría se define como “una tarea de aseguramiento razonable en la cual un contador profesional en práctica pública expresa una opinión sobre si los estados contables se encuentran preparados, en todos los aspectos materiales (o brinda una visión verdadera y razonable sobre si se presentaron de manera razonable, en todos los aspectos materiales), dentro de un marco aplicable de estados financieros, tal como un trabajo que se lleva a cabo de conformidad con las Normas Internacionales de Auditoría. Esto incluye la auditoría reglamentaria, que es una auditoría requerida por la legislación u otra reglamentación”.

AUDITORÍAS EXTERNAS E INTERNAS

Yendo al sector del gaming, en el caso de las Auditorías Externas, los casinos están obligados, por distintos organismos de control gubernamental, a que sus estados financieros sean auditados y avalados por un contador público independiente, que asegure la razonabilidad de las cuentas que se reflejan en sus estados financieros. Por su lado, una Auditoría Interna sobre las operaciones del casino es la serie de pasos que se necesitan realizar para evaluar las actividades operacionales de la sala. El proceso de la auditoría operacional es un análisis mucho más profundo del Departamento de Operaciones del casino, y se centra en los diferentes sub-departamentos que están interconectados (mesas, máquinas, poker, apuestas, caja, recepción).

El objetivo de la Auditoría Operacional es determinar si los controles internos de la empresa, como las políticas y procedimientos, son suficientes para producir un nivel óptimo de eficiencia y eficacia. Esto es fundamental para los casinos, ya que, por lo general, la falta de eficiencia y eficacia se traduce en unos menores ingresos o en el aumento de los costos operacionales, lo que a veces significa la incapacidad del casino para competir y conseguir sus objetivos económicos.

PROGRAMAS DE AUDITORÍAS CONTINUAS

Los sistemas de control e información han pasado a ser críticos para todas las organizaciones, y es necesario asegurar su integridad, disponibilidad, confidencialidad, eficiencia, eficacia y cumplimiento. La lucha de los casinos por incrementar sus utilidades ha provocado una vorágine de cambios: tecnológicos, preferencias de los jugadores, características de los mercados, expectativas de los dueños, y demás. Las reacciones de las salas de juego ante estas nuevas realidades provocaron, a su vez, modificaciones en los procesos, ya sea implantando nuevas tecnologías y/o actuando sobre los jugadores, entre otras consecuencias. Por lo tanto, hoy, un ambiente de control efectivo puede convertirse en obsoleto el día de mañana.

En ese contexto, hay que señalar que realizar programas de auditorías continuas favorece la identificación de las necesidades de modificar los sistemas de control, a medida que las circunstancias lo requieran. Para esto, es necesario cumplir con los siguientes puntos:

1) Llevar a cabo auditorías técnicas, operativas e informáticas desde áreas de Control Interno y Auditoría Interna.

2) Contar con expertos para crear la figura del auditor externo y establecer un Plan de Auditoría integral mensual/anual.

3) Desarrollar co-auditorías, en las que el auditor informático externo aporte conocimiento y experiencia, y el auditor interno coordine el proyecto y realice conjuntamente todo el trabajo de auditoría.

4) Usar herramientas de análisis de datos para detectar situaciones anómalas en la organización. El área de auditoría interna aporta ahora un valor añadido.

5) Implantar auditoría continua.

6) Realizar una auditoría de inversiones tecnológicas, cuando se detectan desviaciones y problemas en sistemas de información que se están desarrollando o implantando.

Asimismo, las Normas de Auditoría Interna exigen:

1) Evaluar los controles, aunque éstos se encuentren automatizados.

2) Evaluar la eficacia y mejorar los procesos de gestión de riesgos, incluyendo los riesgos de operación, riesgos de cálculos, riesgo en los procesos de trabajo y riesgos tecnológicos.

3) Evaluar los puntos de control interno y el flujo de información entre las distintas dependencias del casino.

4) Evaluar y analizar la administración de la tecnología de información.