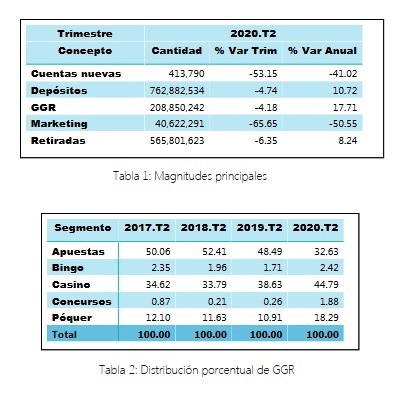

El viernes pasado, la Dirección General de Ordenación del Juego (DGOJ) de España, el organismo regulador de la actividad, presentó la información recopilada sobre juego y apuestas online en el país ibérico en el segundo trimestre de 2020. En cuanto a los números macro, los ingresos brutos del juego (GGR) para el 2T de 2020 fueron de €208,85 millones. Si bien esta cifra significó una baja del 4,18% frente al trimestre anterior, también mostró una importante evolución del 17,71% en relación con el mismo trimestre de 2019. Si consideramos dicho GGR por segmentos de juego, se observa la siguiente distribución: los ingresos por Casino lideraron con €93,54 millones (44,79% del total), seguidos de las Apuestas, con €68,15 millones (32,63%), el Poker, con €38,2 millones (18,29%), el Bingo, con €5,05 millones (2,42%), y los Concursos, con €3,92 millones (1,88%).

SUBEN CASINO, POKER Y CONCURSOS, BAJAN APUESTAS

A la hora de estudiar estas verticales, es interesante evaluar el desempeño del juego online en España en este trimestre (2T de 2020) en las comparaciones intertrimestral e interanual. Las Apuestas cayeron 38,38% (vs 1T de 2020) y 20,79% (frente al 2T de 2019). Las apuestas deportivas de contrapartida convencionales disminuyeron un 48,60% y, en directo, un 34,90% con respecto al trimestre anterior. De todas formas, en este segundo trimestre del año, sí se advirtió un avance de otras apuestas de contrapartida y apuestas hípicas de contrapartida, con un 46,05% y un 51,89%, respectivamente.

Las demás modalidades de juego reflejaron un valioso progreso. El rubro de Casinos ofreció buenos indicadores: +22,55% (2T de 2020 vs 1T de 2020) y +36,48% (2T de 2020 vs 2T de 2019). Este incremento se debió principalmente al comportamiento de la ruleta en vivo y las máquinas de azar, con variaciones trimestrales del 28,92% y 19,88%, respectivamente. En este trimestre, se advirtió que la cuota de mercado del Casino superó a la de las Apuestas. Por su lado, el Poker presentó en el segundo trimestre de 2020 una considerable subida del 57,84% en relación con el trimestre anterior y del 97,35% con respecto al mismo trimestre del año anterior. Se elevaron tanto el poker cash (+56,12% en la tasa de variación trimestral) como el poker torneo (+58,70% en la misma tasa). Las mayores cantidades jugadas se registraron en el mes de abril. El Bingo ascendió 36,96% (vs 1T de 2020) y 66,89% (vs 2T de 2019). Los Concursos experimentaron un aumento del 108,84% intertrimestral y un 733,02% en la tasa de variación anual. Este segmento ofreció un comportamiento irregular, con tasas de variación anual en el segundo trimestre de -24,21% (2017), -66,99% (2018) y +36,89% (2019).

OTROS IMPORTANTES INDICADORES

Del resto de las principales magnitudes, pueden tenerse en cuenta los Depósitos y Retiradas de los jugadores, y los Gastos en Marketing. Hubo descensos en las tasas de variación intertrimestral en Depósitos (baja del 4,74%) y en Retiradas (caída del 6,35%). Asimismo, la media mensual de Cuentas de Juego Activas fue de 642.938 en el 2T de 2020, lo que implicó una reducción del 29,4% (vs 1T de 2020) y del 25,35% (vs 2T de 2019). La media mensual de Cuentas Nuevas fue de 137.930 usuarios, con una mengua intertrimestral e interanual del 53,15% y 41,02%, respectivamente.

En cuanto a la Inversión en Marketing, en el 2T de 2020, fue de €40,62 millones, con un decrecimiento trimestral del 65,65%, debido a la reducción en promociones (-70,55%) y en publicidad (-71,19%). De ese total de €40,62 millones, el gasto comprendió publicidad (€17,16 millones), promociones (€12,47 millones), afiliación (€6,66 millones) y patrocinio (€4,32 millones).

El sector del iGaming en España incluye 80 operadores con licencia. Todos sufrieron los efectos del COVID-19, en especial, aquellos que ofrecen apuestas deportivas, debido a la suspensión (entre marzo y junio de 2020) o cancelación de las principales competiciones deportivas nacionales e internacionales.

ALGUNAS CONCLUSIONES

Como primer dato a atender de este segundo trimestre de 2020, en la estadística brindada por la DGOJ, está la reducción de más del 38% en las apuestas deportivas frente al primer trimestre del año. De todas formas, hubo una rápida recuperación de este popular segmento una vez que se reanudaron los eventos de fútbol y tenis, entre finales de mayo y mediados de junio. La vertical del casino online trepó sustancialmente (poco más del 22% intertrimestral), pero no lo suficiente como para compensar la caída de las apuestas deportivas. El poker también ganó ritmo durante este segundo trimestre, con un 57% más de actividad (en relación con el 1T de 2020) y nada menos que un 97% más en términos interanuales.

En general, el comportamiento del GGR del segundo trimestre fue muy bueno, considerando la situación y las restricciones de publicidad y promociones. Incluso, superó al mismo trimestre de 2019. Las inversiones en marketing se redujeron y/o interrumpieron durante la restricción de bloqueo del Gobierno español, con discutibles medidas de prohibición de la publicidad y promociones, y permisos de anuncios de TV sólo en la franja de 1 AM a 5 AM. Además, las bonificaciones y promociones prácticamente se eliminaron durante la mayor parte del segundo trimestre, por lo que se puede decir que, teniendo en cuenta estas circunstancias, el impacto no fue tan malo como se esperaba.

Un análisis de lo sucedido en los meses recientes con las apuestas, desde que se levantó el bloqueo y se reanudaron los eventos de fútbol, tenis y otros deportes, con el consiguiente regreso de la publicidad y las promociones, permite alentar una mirada positiva, según los datos proporcionados por algunos operadores. Hoy, las apuestas deportivas han vuelto a reflejar casi los mismos números que antes de la pandemia, con el casino manteniendo un nivel muy alto y el ritmo fuerte adquirido durante el segundo trimestre. No hay dudas de que la mayor parte del impulso positivo se mantendrá. Por supuesto, todo dependerá de cómo sigan comportándose los apostadores frente a los eventos deportivos, además de otros eventos que se realizan incluso sin público. Claro que la industria del juego no es una isla. Más allá de este lento regreso a la normalidad, hay que tener en cuenta que, durante los próximos 18 a 24 meses, al menos, el mundo seguirá en una situación de alarma frente al COVID-19, lo que provocará posibles confinamientos puntuales y restricciones laborales. Esto resultará en un impacto negativo en la actividad económica general, con más desempleo y menor capacidad adquisitiva de la población, perjudicando al consumo y, en consecuencia, el sector del gaming.