La semana pasada, el regulador español Dirección General de Ordenación del Juego (DGOJ) publicó el tradicional ‘Informe Trimestral del Mercado del Juego Online Estatal’ que corresponde al período Julio-Septiembre de 2020. Podemos hacer un resumen de dicho estudio.

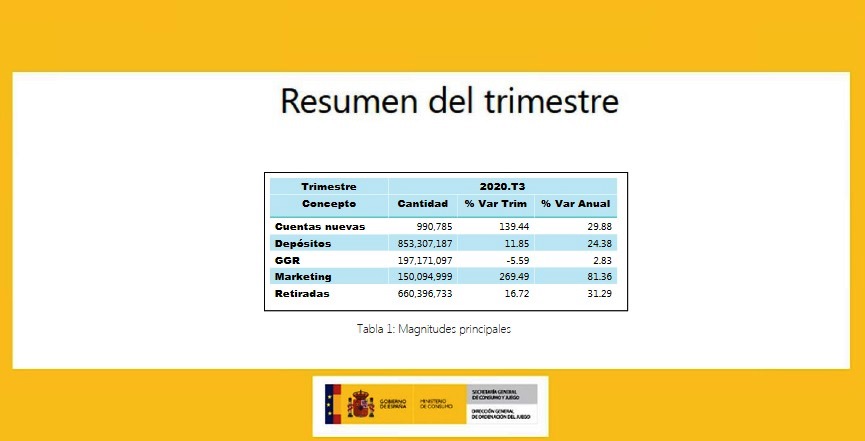

El GGR del trimestre fue de €197,17 millones, lo que implica -5,59% con respecto al trimestre anterior (2T de 2020) y +2,83% frente al mismo trimestre de 2019. Del resto de las principales magnitudes, pueden destacarse que los depósitos y retiradas de los jugadores aumentaron sus tasas de variación en relación con el trimestre anterior en un 11,85% y un 16,72%, respectivamente. Además, los gastos en marketing experimentaron un fuerte ascenso (269,49% frente al trimestre anterior). También se elevó el número de cuentas nuevas, tanto en comparación con el trimestre anterior (+139,44%) como con el mismo trimestre del año anterior, con el detalle que se recoge en la Tabla 1.

GGR POR SEGMENTOS DE JUEGO

Al considerar este indicador, vemos que el GGR total mencionado de €197,17 millones se distribuyen en: 1) Apuestas, con €85,23 millones (43,22%); 2) Casino, con €83,89 millones (42,55%); 3) Poker, con €23,01 millones (11,67%); 4) Bingo, con €3,89 millones (1,97%), y 5) Concursos, con €1,15 millón (0,58%).

El segmento de Apuestas tuvo una tasa de crecimiento del GGR con respecto al trimestre anterior del 25,06% y un descenso del 15,43% frente al mismo trimestre del año anterior. Las apuestas deportivas de contrapartida convencionales aumentaron un 32,63% y, en vivo, un 31,89% en cuanto al trimestre anterior. En el 3T de 2020, disminuyeron otras apuestas de contrapartida y apuestas hípicas de contrapartida: 18,06% y 175,95%, respectivamente. En cuanto al Bingo, su GGR cayó 22,88% frente al trimestre anterior, pero se alzó 22,58% en la comparación con el 3T de 2019. En el segmento de Casino, se produjo un decrecimiento del 10,31% respecto del segundo trimestre de 2020 y una tasa de variación anual positiva del 25,98%. Este bajón se observa en todos los juegos y se debe principalmente al comportamiento de la ruleta (tanto convencional como en vivo) y al de las máquinas de azar, con variaciones trimestrales negativas del 28,55%, 16,80% y 3,99%, respectivamente. En este trimestre, se notó que la cuota de mercado del Casino fue ligeramente inferior a la de Apuestas. Yendo al rubro de Concursos, se advirtió una reducción del GGR del 70,62% a nivel intertrimestral y una evolución del 58,38% en la tasa de variación anual. Este segmento presenta un comportamiento irregular, con tasas de variación anual en el tercer trimestre de +25,51% en 2017, -85,02% en 2018 y +128,23% en 2019. Finalmente, en el 3T de 2020, el Poker mostró un GGR que se derrumbó 39,76% con respecto al del trimestre anterior, pero progresó 12,36% en relación con el mismo trimestre del año anterior. Disminuyeron tanto el poker cash como el poker torneo, con una tasa de variación trimestral del -48,58% y -35,41%, respectivamente.

De resultas de los movimientos analizados, la distribución porcentual del GGR en los diferentes segmentos en los terceros trimestres del período 2017 a 2020 se recoge en la Tabla 2.

MARKETING, CUENTAS Y OPERADORES

El Gasto en Marketing en el 3T de 2020 fue de €150,10 millones, incluyendo €82,38 millones en promociones, 51,83 millones en publicidad, €9,36 millones en gastos de afiliación y €6,53 millones en patrocinios. Los números expresan una espectacular ampliación (+269,49%) de este gasto frente al 2T de 2020, motivada por la derogación, el 9 de junio de 2020, de las restricciones a la publicidad y la promoción del juego online, que se habían establecido en el RDL 11/2020 de 1º de abril, en el marco del estado de alarma derivado de la actual crisis sanitaria. En el total, hay que resaltar el alza de las promociones (+560,34%) y de la publicidad (+201,97%). En este tercer trimestre de 2020, se desglosan las promociones en bonos liberados en premios, de €57,69 millones, y las de los bonos no incluidos en premios, de €24,69 millones. Con respecto a las Cuentas Activas de Juego, la media mensual fue de 881.755, lo que implica un crecimiento del 37,14% con respecto al trimestre anterior y una variación anual del 1,4%. La media mensual de Cuentas Nuevas fue de 330.262 usuarios, con un aumento trimestral y anual del 139,44% y 29,88%, respectivamente. En cuanto a los Operadores con Licencia para ofrecer juego en línea en España, hubo 80 operadores presentes en el 3T de 2020, divididos en diversos segmentos de juego. Hablamos de 51 operadores de Casino, 46 de Apuestas, 9 de Poker, 3 de Bingo y 2 de Concursos, considerando, claro, que cada operador puede brindar más de un producto de estas verticales.

LA EVOLUCIÓN DEL SECTOR Y LA SITUACIÓN DEL MERCADO

A la hora de comentar este Informe de la DGOJ, podemos afirmar que, en el tercer trimestre de 2020, el juego y las apuestas online en España se han comportado de acuerdo con las expectativas, con el segmento de Apuestas afectado por un descenso del -15,43% en el GGR en comparación con el mismo trimestre del año anterior. Todas las demás verticales han crecido en términos interanuales: Casino +25,98%, Bingo +22,58%, Poker +12,36% y Concursos +58,38%.

Las Apuestas obviamente sufrieron el efecto COVID-19 sobre los eventos en vivo, principalmente en el fútbol y el tenis, con un comienzo tardío y un número reducido de eventos en las principales ligas de fútbol y drástica caída de los torneos de tenis. Al rubro de Casino le ha ido muy bien en comparación con el mismo período de 2019. Alcanzó su pico en el segundo trimestre de 2020, pero ya descendió en el tercer trimestre en comparación con el segundo, aunque ha podido igualar a las Apuestas en este último trimestre en términos de cuota de mercado (solía ser un 50% de Apuestas frente al 35% del Casino, pero en el tercer trimestre de 2020, ambos igualaron en el rango del 43% cada uno). Esto se debió a la pérdida de volumen del segmento de Apuestas. El Poker se benefició ligeramente del período de la pandemia, pero no significativamente en términos de volumen. Si bien las apuestas deportivas mejorarán si los contagios no proliferan entre los jugadores (ver si no lo que está pasando en Reino Unido), todavía hay que esperar para comprobar si el primer y segundo trimestres de 2021 posibilitarán una recuperación de parte del volumen perdido. Por su lado, el Casino continuará con su buen ritmo y lo más probable es que mantenga esta tendencia hasta el final del 3T de 2021.

También habrá que considerar lo que suceda con las restricciones de publicidad y acciones comerciales que se aplicarán al final de la temporada de fútbol en 2021. Recién más adelante se podrá comprobar cómo impactarán en general en la industria del juego y las apuestas online en España. En este sentido, los operadores relevantes que controlan más del 80% del mercado podrían no ser los que sufran ese golpe de la peor manera, sino los operadores menos fuerte y más pequeños, especialmente los que entraron recientemente al mercado. Será interesante analizar si aquellos operadores nacionales con locales de juego físicos (puntos de venta) podrán capitalizar su sólida posición presencial a través del marketing, las acciones comerciales y las ventajas del branding. Finalmente, anticipamos un aumento más que probable del impuesto al juego, anunciado recientemente, debido a una iniciativa de los partidos gobernantes que fue aprobada en el Congreso de los Diputados. La propuesta es subir el impuesto directo al juego para juegos y apuestas online. Sorprenderá si vuelven al 25% anterior en lugar del 20% real en GGR, y yo diría que, si se quedan allí, tendremos suerte. Todo está por verse durante 2021 en este fluctuante sector del juego en línea español.