El informe del tercer trimestre de 2021 sobre la evolución del mercado del juego online en España fue publicado por el regulador Dirección General de Ordenación del Juego (DGOJ).

PRINCIPALES INDICADORES

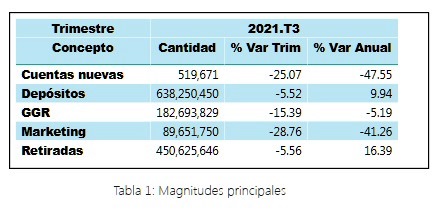

El GGR del trimestre fue de €182,69 millones (US$205,34 millones), lo que implica una disminución del 15,39% intertrimestral y del 5,19% interanual (vs 3T 2020). El gasto en marketing cayó un 28,76% con respecto al 2T 2021, y lo mismo sucedió con las nuevas cuentas, con una reducción del 25,07%. En cuanto a los depósitos y retiros de los jugadores, sus tasas de variación también fueron negativas en relación con las cifras del trimestre anterior: -5,52% y -5,56%, respectivamente.

Los detalles se muestran en la Tabla 1

EXPLORACIÓN POR SEGMENTO

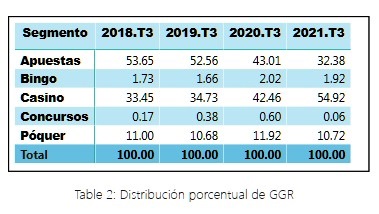

En el análisis del GGR por segmentos de juego, se observa que el total de €182,69 millones (US$205,34 millones) se distribuye entre las siguientes verticales: a) Casino €100,33 millones o US$112,77 millones (54,92%); b) Apuestas €59,16 millones o US$66,50 millones (32,38%); c) Poker €19,58 millones o US$22,01 millones (10,72%); d) Bingo €3,51 millones o US$3,95 millones (1,92%), y e) Concursos €100.000 o US$112.400 (0,10%).

El segmento de casinos mostró un ligero aumento del 0,48% trimestre a trimestre y una tasa de variación anual del 22,64%. Las tragamonedas y la ruleta en vivo fueron los juegos con la tasa de aumento más alta, 30,72% y 22,28% año tras año, respectivamente. En comparación con el trimestre anterior, estos juegos también tuvieron un avance del 7,5% (tragamonedas) y una disminución del 9,45% (ruleta en vivo), respectivamente. Por otro lado, la ruleta ha disminuido un 13,7% intertrimestral y un 12,31% interanual.

En relación con las apuestas, hubo una tasa de contracción del 35,67% intertrimestral y del 28,61% interanual. También sufrieron las apuestas antes del partido (-57,5%) y durante el juego (-20,43%) en la comparación con el segundo trimestre de 2021. El resto de las posibilidades de apuestas también ha disminuido este trimestre.

El poker reveló una caída del 3,74% intertrimestral y del 14,72% interanual. El poker en efectivo creció un 14,91% frente al segundo trimestre de 2021 y un 6,98% frente al tercer trimestre de 2020. Los torneos de poker tuvieron una tasa de variación negativa: 11,62% (intertrimestral) y 23,27% (interanual).

Por su parte, el bingo experimentó una subida del 7,59% respecto al trimestre anterior, y una caída del 9,72% frente al mismo trimestre de 2020.

En este trimestre, los concursos tuvieron una regresión del 79,51% (vs 2T 2021) y bajaron un 91% interanual. Este segmento continuó presentando un comportamiento irregular, con tasas de variación anual en el tercer trimestre de -85,02% en 2018; +128,23% en 2019; y +58,38% en 2020.

A modo de resumen, la distribución porcentual de GGR para los diferentes segmentos en este trimestre del período de 2018 a 2021 se muestra en la Tabla 2.

MARKETING, CUENTAS Y OPERADORES

El gasto en marketing (€89,65 millones o US$100,77 millones) en el tercer trimestre de 2021 cayó un 28,76% intertrimestral (tasa de variación de -39,31%) debido a la reducción de la publicidad (tasa de variación de -30,41%). En este trimestre, las promociones se han separado entre el coste de las bonificaciones incluidas en los premios (€18,55 millones de euros o US$20,85 millones) y el coste de las bonificaciones no incluidas en los premios (€24,69 millones o US$27,75 millones).

Ese importe total comprende los siguientes conceptos: a) €43,25 millones (US$48,61 millones) de promociones; b) €36,15 millones (US$40,63 millones) de publicidad; c) €8,66 millones (US$9,73 millones) por gastos de afiliación, y d) €1,6 millón (US$1,8 millón) por patrocinios.

Además, el promedio mensual de cuentas activas de juego fue de 915.259, lo que implica una contracción del 7,66% frente al trimestre anterior, y una variación anual de +3,79%. El promedio mensual de nuevas cuentas fue de 173.224 usuarios, con una caída trimestral y anual del 25,07% y 47,55%, respectivamente.

De los 78 operadores con licencia, durante el tercer trimestre de 2021, los siguientes estuvieron trabajando en los diferentes segmentos de juego: Apuestas: 45, Casino: 54, Poker: 9, Bingo: 3 y Concursos: 2.

CONSIDERACIONES FINALES

La industria española de juegos de azar y apuestas online ha tenido un mal desempeño en el tercer trimestre de 2021. Las caídas en ingresos, tanto en comparación con el trimestre anterior como con el mismo período de 2020, parecen reflejar el impacto de la prohibición de publicidad y promociones por parte de las autoridades. Esta prohibición se aplicó por completo a los operadores en línea a partir del 1º de septiembre de 2021, aunque ya había existido algunas restricciones implementadas desde el 1º de junio de 2021.

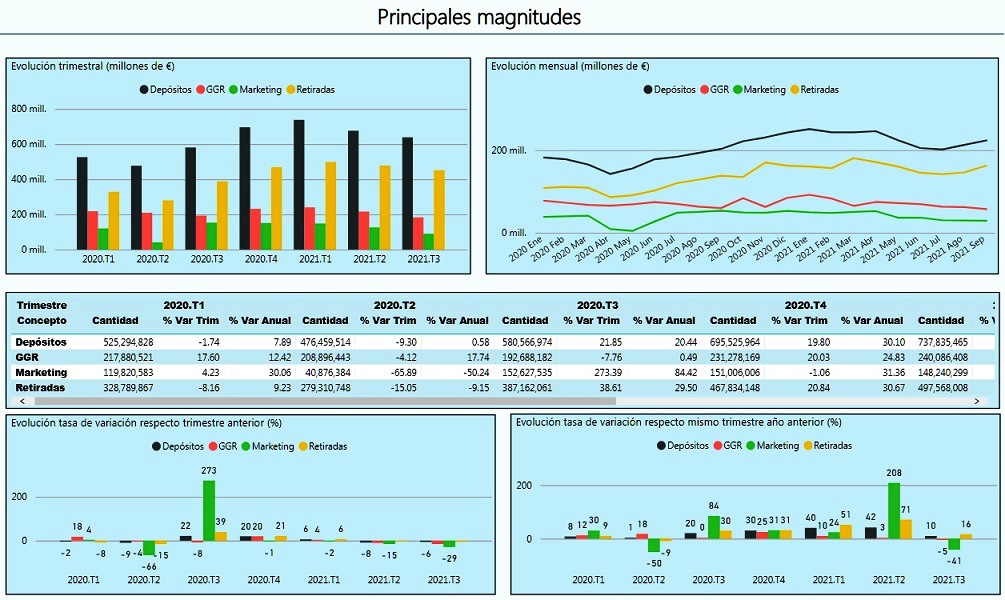

Este gráfico muestra la evolución del GGR y su comparación entre 2020 y 2021.

Es importante destacar la disminución en las verticales de apuestas (tanto el 36% intertrimestral como el 29% interanual). Este segmento fue el más afectado por la falta de los principales eventos de las ligas de fútbol en julio y agosto, y por las restricciones de publicidad, patrocinio y cobertura televisiva durante los partidos en vivo y en los espacios del entretiempo. El descenso en las apuestas llevó al aumento en la vertical de los casinos en línea, con un ligero progreso del 0,5% intertrimestral y del 29% interanual, con las tragamonedas y la ruleta en vivo como las verticales preferidas por los jugadores. El poker en línea también cayó un 5% intertrimestral y un 15% interanual, y el bingo aumentó un 8% intertrimestral, pero se redujo un 10% interanual. Los ingresos obviamente se vieron afectados por la prohibición de publicidad, patrocinio y promociones. Esto dañó particularmente los números de las apuestas deportivas en línea.

El futuro parece incierto. No estamos seguros de cómo se verá reflejada esta crisis del iGaming y si el 4º trimestre expresará mejores indicadores, con todos los eventos de las ligas de fútbol en pleno desarrollo, o si esta tendencia negativa continuará, afectando especialmente a la vertical de apuestas. Éste también es un momento desafiante para los operadores, que habían estado llevando a cabo medidas para estabilizar su negocio. Otro elemento a analizar es cómo las restricciones implementadas recientemente redireccionarán la canalización de la demanda hacia la oferta offshore.

Los operadores locales del juego presencial deben poder capitalizar sus puntos de venta minoristas (casinos, bingos, salas de juego, tiendas/puntos de apuestas y sitios individuales) para mejorar la visualización de su marca y la percepción de su propuesta de juego y de apuestas en línea. Por cierto, es una posibilidad de la que carecen los operadores en línea.

Considerando el desempeño del GGR del segmento de juego online en España durante los primeros tres trimestres de 2021, la proyección para todo el año es del orden de €820-830 millones (US$924-935 millones) de GGR, una reducción de entre 2,45% y 3,53% en comparación con el GGR de €850 millones (US$958 millones) obtenido en 2020. Esto probablemente sucederá, por supuesto, a menos que tengamos un cuarto trimestre fenomenal, con una fuerte recuperación de la vertical de las apuestas deportivas. Si bien el cierre de 2021 no parece muy prometedor, se espera que, de cara al Mundial de Fútbol de la FIFA en Qatar, las perspectivas para 2022 sean más favorables, aún con la ausencia de eventos deportivos trascendentes hasta el último trimestre de 2022.