Neste artigo exclusivo da G&M News examinamos as atuais tendências na relação entre os brasileiros, os esportes eletrônicos e os videogames. Para este propósito, utilizamos como fontes certeiras o ‘Relatório do mercado global de Esports em 2020’ da Newzoo (um fornecedor mundial de analíticas de jogos e de Esports), assim como o documento técnico ‘Esports no Brasil: fatos, cifras e pessoas-chave’, do Esports Bar e Newzoo, de 2018), e alguns dados de videogames do reconhecido portal online alemão Statista.

UMA VISÃO GERAL

Para ter um contexto para situar a realidade brasileira, é importante mencionar algumas estatísticas gerais que a Newzoo oferece sobre Esports no âmbito mundial. Segundo esta companhia, no final de 2020, a economia mundial de Esports gerou uma renda de US$1.100 milhões, um crescimento interanual de 15,7%. A maioria desta renda (74,8%) deriva de patrocínio e direitos de meios, que totalizaram US$822,4 milhões, um aumento de 17,2% em relação ao ano passado. A despesa do consumidor em tickets e merchandising foi de US$121,7 milhões, enquanto outros US$116,3 milhões vieram dos investimentos dos editores de jogos no mesmo espaço dos Esports. A audiência mundial de Esports atingiu os 495 milhões de pessoas em 2020 (+11,7% frente a 2019), composta por 222,9 milhões de entusiastas de Esports (+10,8% interanual) e outros 272,2 milhões de espectadores ocasionais. Em 2020, a renda média por entusiasta de Esports foi de US$4,94, +2,8% vs. 2019. Conforme o mercado de Esports madurar, serão implementados e melhorados novos métodos de monetização. Do mesmo modo, aumentará a quantidade de eventos locais, ligas e acordos de direitos de meios. É por isso que a renda média por fã aumentará para US$5,27 em 2023. Em 2019 houve 885 eventos importantes. Juntos, em total, geraram US$56,3 milhões em entradas, em comparação com os US$54,7 milhões de 2018. O dinheiro total dos prêmios em 2019 atingiu os US$167,4 milhões, um leve aumento em relação aos US$150,8 milhões de 2018.

Por sua vez, os Esports via celular mostraram um grande avanço no último ano, com mercados emergentes como o sudeste da Ásia, Índia e Brasil na vanguarda deste crescimento. Como tais, os mercados emergentes de Esports evidenciarão a taxa de crescimento anual composta (CAGR) mais alta entre 2018 e 2023, com regiões como o sudeste asiático (+24% em CAGR) e América Latina (+17,9%) acelerando para fechar as brechas entre estas regiões e os mercados de Esports mais antigos e desenvolvidos. A construção da marca será crucial nos próximos anos, pois as marcas mais fortes atrairão a maioria dos fãs e, por sua vez, obterão a maior fatia do negócio. A prevalescência dos aplicativos lite, combinados co o sucesso de jogos como PUBG Mobile e Garena Free Fire, consolidou os jogos móveis competitivos como um passatempo popular nestes mercados emergentes. Naturalmente, o cenário competitivo destes jogos também explodiu em popularidade nos mercados em crescimento, contribuindo para um grande salto no número de espectadores ao vivo para os Esports por celulares. De fato, a audiência aumentou de 15,3 milhões de horas em 2018 para 98,5 milhões em 2019, um aumento impressionante de mais de 600%.

OS ESPORTS NO BRASIL, SOB O MICROSCÓPIO

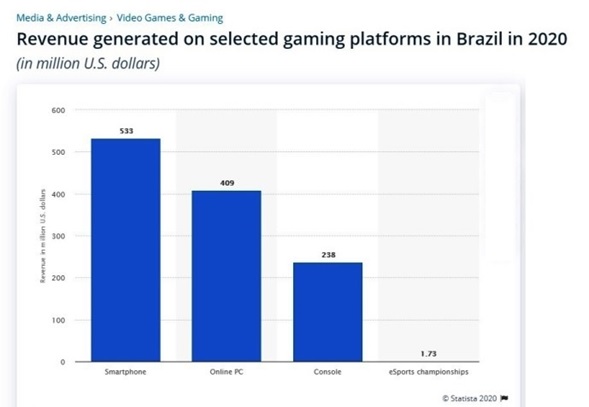

Seguindo os dados do Statista sobre o Brasil, em 2020, os jogos por smartphones foram a maior fonte de renda da indústria do gaming nesta jurisdição, gerando US$533 milhões. Os jogos online para PC contribuíram com US$409 milhões e os jogos para console, outros US$238 milhões. O mercado total de jogos no Brasil teve um valor aproximado de US$1.660 milhões no ano passado.

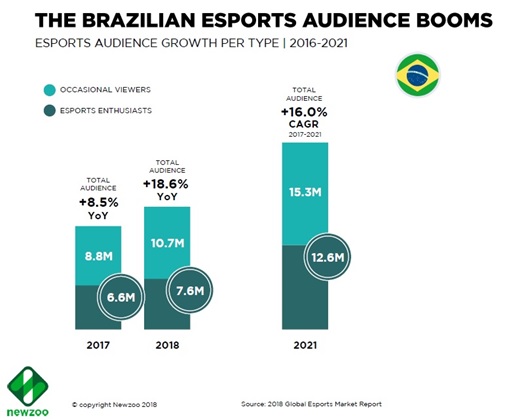

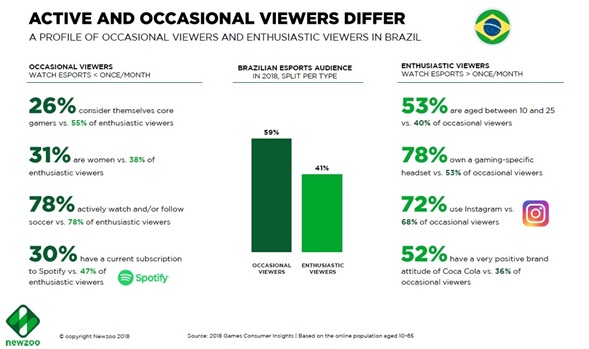

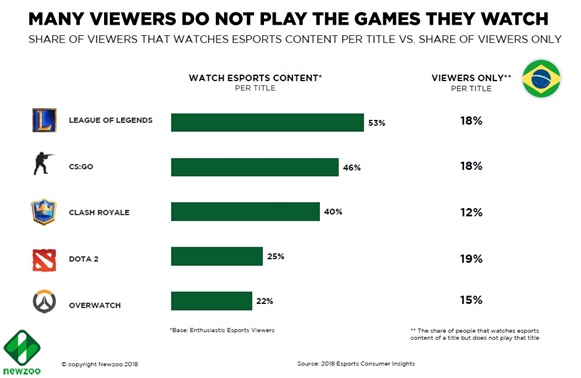

Atualmente, o Brasil tem mais de 76 milhões de gamers que gastam (anualmente) mais de US$38 cada um. O país é o número 3 do mundo em termos de entusiastas dos esportes eletrônicos (86% de usuários com idade entre 10 e 35 anos), com 7,6 milhões de pessoas (5,3% da população online) vendo conteúdo profissional mais de uma vez por mês. O mercado se divide entre espectadores ocasionais (59% assiste a Eports menos de uma vez por mês) e espectadores entusiastas (41%). Além disso, no fechamento de 2020, havia quase 30 milhões de brasileiros vendo Esports em algum dispositivo. Entretanto, do total de espectadores entusiastas, só 4,3 milhões também assistem a jogos de futebol presencial. Outros indicadores mostram que 13% da população online no Brasil vê conteúdo de vídeo relacionado com o gaming; e 29% das pessoas que veem videogames no Brasil também vê conteúdo de Esports (um índice muito mais alto que no México, com 19%, e Argentina, com 22%). Uma curiosidade (ou não) é que muita gente vê Esports, mas não joga esses títulos.

Além disso, o Brasil deu lugar a vários times de Esports de sucesso no âmbito mundial e a fortes influenciadores locais. Muitos times internacionais de primeiro nível têm jogadores brasileiros altamente qualificados em sua lista, especialmente em Counter Strike: Global Offensive (CS:GO). Os ‘heróis’ locais têm centenas de milhares de seguidores nas redes sociais (Instagram, Twitter e Facebook) e as emissoras brasileiras (como Riot Games Brasil) estão acumulando milhões de horas de visualização no Twitch. Alguns desses heróis são Gabriel “FalleN” Toledo, Epitacio “TACO” Pessoa (ambos jogadores de CS:GO), Felipe “brTT” Gonçalves (League of Legends, LoL) e Leo “ziG” Duarte (Rainbow Six Siege).

Há alguns exemplos que explicam a crescente popularidade dos Esports no Brasil. O histórico Flamengo lançou sua divisão de Esports em 2017. O Flamengo anunciou um torneio de League of Legends e um centro de treinamento especializado. E ainda, o inesquecível ex-jogador de futebol Ronaldo investiu no CNB e-Sports Club, junto com os jogadores de poker André Akkari e Igor Trafane. O time, fundado em 2001, atualmente compete no FIFA, League of Legends e Arena of Valor. Um caso de sucesso nos jogos é Wildlife Games, uma das maiores companhias de jogos móveis da América Latina. Este estúdio criativo brasileiro foi fundado em 2011 e hoje conta com uma equipe de mais de 400 pessoas distribuídas por vários países como Argentina, Brasil, Irlanda e Estados Unidos. Ao longo de sua história, a compañía lançou mais de 100 títulos (incluindo Tennis Clash e Zooba) e superou a marca de 1.500 milhões de descargas, ficando assim entre as 20 maiores desenvolvedoras de aplicativos do mundo.

VIDEOGAMES EM ALTA

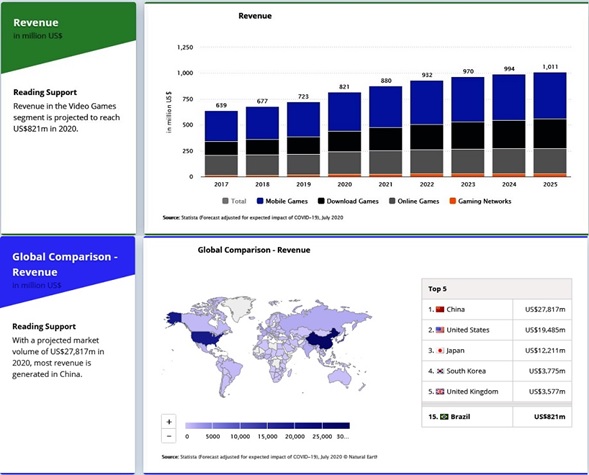

Apesar de todos os otros segmentos do mercado de meios digitais terem passado por pequenas revoluções causadas por novos modelos de negócio, como os serviços baseados em assinatura, o mercado dos videogames recém começa este desenvolvimento. Quanto à renda dos videogames no Brasil (Statista, julho de 2020), a combinação de jogos móveis, jogos para download, jogos online e redes de jogos representou uma quantia total de US$821 milhões a fins de 2020. O Statista estima que a renda aumentará 13,52% para US$932 milhões para 2022 e 23,14% para US$1.010 milhões para 2025. Como consequência, espera-se que a renda mostre uma taxa de crescimento anual composto (CAGR de 2020 para 2025) de 4,3%.

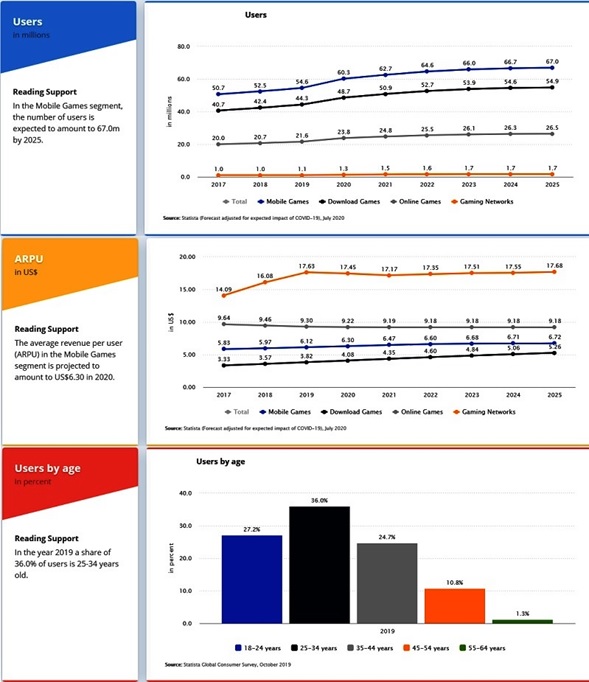

É evidente que o maior segmento do mercado é o de jogos por celulares, com um volume de mercado de US$380 milhões a fins de 2020. Neste segmento, espera-se que o número de usuários suba para 67 milhões para 2025. No último ano, 36% dos usuários de videogames tinham entre 25 e 34 anos, seguidos por 27,2% dos usuários com idades de entre 18 e 24 años, e 24,7% na categoria de entre 35 e 44 anos. A penetração de usuários foi de 28,4% em 2020 no Brasil, e se espera que atinja 44,8% em 2025. Além disso, calcula-se que a renda média por usuário (ARPU) de jogos em celulares cresceu para US$6,30 em 2020.